A është bota e përgatitur për krizën e borxheve të vendeve në zhvillim?

Nga Vasuki Shastry and Jeremy Mark, Atlantic Council

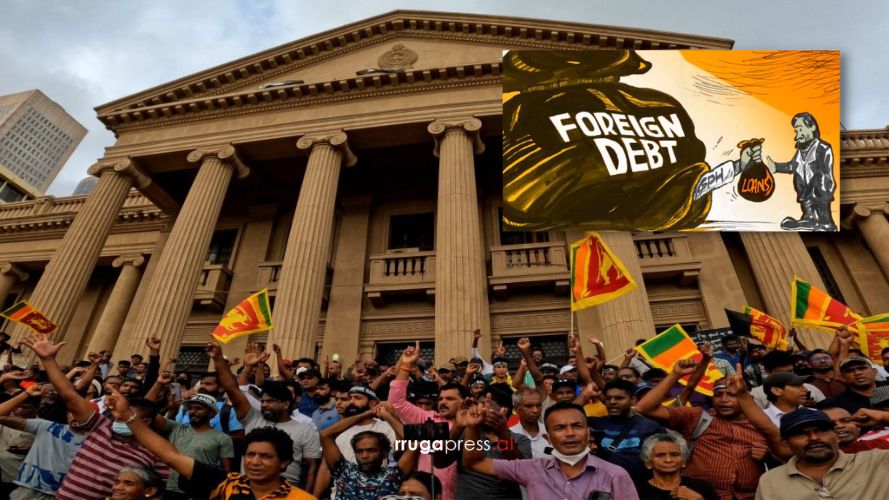

Një stuhi ekonomike kërcënon të përfshijë vendet në zhvillim, me rritjen e inflacionit, normave të interesit dhe borxhe të paqëndrueshme. Shenjat e katastrofës u shfaqën gjatë trazirave të fundit në Sri Lanka, ku keqmenaxhimi epik i qeverisë e çoi vendin në një borxh prej 35 miliardë dollarësh, mes mungesës së madhe të ushqimit dhe karburantit.

Ndërsa Sri Lanka pret që Kina, Japonia dhe huadhënësit tregtarë të cilët së bashku përfaqësojnë dy të tretat e borxhit të vendit për të ristrukturuar kreditë, tregjet po shqetësohen se vendet e tjera me të ardhura të ulëta dhe të mesme nuk do të jenë në gjendje të përmbushin detyrimet e tyre.

Kostoja njerëzore po bëhet gjithnjë e më e qartë: Rritja e shpejtë e çmimeve të ushqimeve dhe karburanteve, së bashku me ato të mallrave të tjera kryesore, po dëmton më të rrezikuarit në botë, siç kanë theksuar disa agjenci të Organizatës të Kombeve të Bashkuara gjatë javëve të fundit.

Kriza e urisë po rritet dhe miliona rrezikohen nga varfëria ekstreme, edhe më keq akoma, komuniteti ndërkombëtar nuk duket i përgatitur. Kur u takuan javën e kaluar në Indonezi, ministrat e financave të G20 nuk arritën as të jepnin asnjë komunikatë.

Me pjesëmarrjen e zyrtarëve rusë, përçarjet brenda grupit për pushtimin e Ukrainës ishin në qendër të mosmarrëveshjes. Në një moment sfidues për ekonominë globale, në negociata mungoi bashkëpunimi ndërkombëtar.

Për të ecur përpara, është thelbësore që qeveritë të përqendrohen në hartimin e një plani për ristrukturimin e borxhit që i jep fund vonesës së negociatave nga dy kreditorët kryesorë – Kina dhe huadhënësit komercialë dhe siguron që ka para të mjaftueshme për të ndihmuar debitorët për të financuar shërbimet thelbësore përpara se të jenë në fuqi marrëveshjet e ristrukturimit.

Politika e ekonomive të mëdha për të luftuar pandeminë me politika monetare të lirshme dhe rritje të shpenzimeve ka përparuar në rrjedhën e saj përballë ndërprerjeve të furnizimit dhe inflacionit të mallrave që pasuan pushtimin e Ukrainës.

Si rezultat, ashpërsimi i politikave të bankës qendrore në përgjigje të inflacionit në Shtetet e Bashkuara dhe Europë po shkakton një eksod të kapitalit në vendet në zhvillim.

Instituti i Financave Ndërkombëtare llogariti se vlerat neto të kapitalit nga stoqet dhe obligacionet e tregjeve në zhvillim gjatë katër muajve të fundit kanë arritur në 20.7 miliardë dollarë. Është një prirje që ka të ngjarë të vazhdojë pasi normat e interesit vazhdojnë të rriten dhe investitorët kërkojnë investime më të sigurta.

Si rezultat, vendet dhe kompanitë po shikojnë që faturat e tyre po rriten, veçanërisht për ata që borxhet e të cilëve ndikohen nga ndryshimet në normat e interesit.

Fondi Monetar Ndërkombëtar (FMN) vlerëson se 30 për qind e vendeve të tregjeve në zhvillim dhe 60 për qind e vendeve me të ardhura të ulëta tashmë janë në vështirësi ose shumë pranë borxhit.

Daljet e kapitalit kanë një ndikim të dëmshëm në bilanc. Së pari, vendet duhet t’i zëvendësojnë ato para duke marrë hua por me norma më të larta, të cilat bëhen më të shtrenjta kur largohen më shumë investitorë.

Së dyti, dollari në rritje, aktualisht në nivelin më të lartë të 20 viteve, godet huamarrësit sovranë dhe të korporatave duke rritur interesin dhe pagesat e principalit në terma të monedhës vendase.

Problemi kryesor është se vendet kryesore për bashkëpunimin global – G7 dhe G20, së bashku me FMN-në kanë mjete të kufizuara për t’ia dalë me një krizë globale të borxhit. Kjo vështirësi është bërë më komplekse pasi fuqia ekonomike globale është zhvendosur gjatë dy dekadave të fundit nga Perëndimi drejt Kinës. Në mënyrë të ngjashme, roli i obligacioneve dhe huadhënësve të tjerë tregtarë është rritur që nga kriza financiare globale e vitit 2008.

Komuniteti ndërkombëtar ka luftuar për të krijuar një mekanizëm gjithëpërfshirës për t’u marrë me mospagesat. Por kriza e COVID-19 – e cila goditi më së shumti vendet më të varfra në zhvillim e detyroi G20-ën të ndërtonte një kombinim të një moratoriumi të shërbimit të borxhit (i cili përfundoi vitin e kaluar) dhe një procesi ristrukturimi të quajtur Kuadri i Përbashkët.

Por ky proces ka qenë jashtëzakonisht i ngadaltë për t’u nisur në tre vendet e para që kërkojnë ristrukturim – Çadi, Etiopia dhe Zambia kryesisht sepse Pekini është rezistent ndaj reduktimeve të borxhit (në krahasim me pagesat e vonuara).

Huadhënësit e sektorit privat kanë bërë shumë pak për të kontribuar në zgjidhjen e problemit të borxhit që nga pandemia. Pavarësisht se kanë një pjesë të madhe të borxhit të vendeve në zhvillim, ata refuzuan t’i bashkohen moratoriumit dhe shpesh kanë kundërshtuar uljen e borxhit.

Në Çad, për shembull, tregtari gjigant zviceran i mallrave Glencore, i cili mban mbi gjysmën e borxhit të vendit, ka refuzuar të bjerë dakord për një reduktim të borxhit. Vonesat në procesin e ristrukturimit të borxhit janë të kushtueshme për vendet e prekura: FMN-ja kërkon që kreditorët të ofrojnë “siguri financiare ” të ristrukturimit ose rifinancimit të borxhit në mënyrë që të vazhdojë me kreditë e veta.

Kur bënin pjesë vetëm qeveritë e G7-ës, procesi shpesh mund të përfundonte brenda javësh; tani duhen muaj—duke rezultuar në probleme më të thella mes atyre që janë më të ekspozuar ndaj ndikimit njerëzor, siç ka ndodhur në Sri Lanka.

Ironikisht, Pekini u kundërshtua nga FMN-ja kur bëri thirrje që programi i huadhënies në Zambia të vazhdojë përpara se të arrihet një marrëveshje për borxhin. Për meritë të tij, komuniteti ndërkombëtar ka ndërmarrë hapa për të ndihmuar vendet që përballen me vështirësi të rënda ekonomike.

Vitin e kaluar, FMN miratoi emetimin e 650 miliardë dollarëve në asete rezervë për vendet anëtare. Por edhe një proces aq i vështirë dhe deri tani joefektiv. Nuk ka asnjë zgjidhje sistematike përpara për vendet me tregje në zhvillim si Sri Lanka dhe të tjera që mund të mos paguajnë ende, raporton abcnews.al.

Pengesa kryesore është Kina, e cila pavarësisht angazhimit të saj të deklaruar ndaj standardeve ndërkombëtare ka të ngjarë të mbetet rezistente ndaj rregullave ndërkombëtare që ndikojnë në ekspozimin e saj masiv si një huadhënës sovran.

Ka pasur shembuj të fundit të lëvizjeve efektive të borxhit për vendet me të ardhura mesatare: Ekuador në 2020, për shembull, dhe Surinami vitin e kaluar. Mësimet e këtyre dy ristrukturimeve, që përfshinin kredi nga Kina, duhet të shqyrtohen nga afër.

Është urgjente të merret në konsideratë një kthim në pezullimin e përkohshëm të pagesave të interesit – si për vendet e varfra ashtu edhe për vendet me të ardhura mesatare. Por duket se ka pak qëndrueshmëri politike për të përballuar këto çështje me peshë.

Me normat e interesit dhe inflacionin në rritje dhe të një krize në gjithë globin, udhëheqësit botërorë së shpejti nuk do të kenë shumë zgjidhje tjetër veçse të marrin në shqyrtim këto çështje për të shmangur një katastrofë.

Rruga Press