FMN me udhëzime alarmuese për vendet në zhvillim- nëse nuk merren masa pritet devalvim i monedhave vendase

Botuar në blogun e Fondit Monetar Ndërkombëtar

Rezerva Federale është më afër rritjes së normave të interesit, gjë që mund të shkaktojë turbulenca për disa ekonomi në zhvillim. Shihni blogun tonë të ri #IMF për mënyrën sesi politikëbërësit në ato vende duhet të përgatiten për t’u përgjigjur- Shkruhet në faqet zyrtare të FMN-së.

Ekonomitë në zhvillim duhet të përgatiten për shtrëngimin e politikave monetare të Fed. ( Rezervat Federale Amerikane) .

Ja se çfarë shkruajnë në artikullin udhëzues zyrtar të FMN-së – autorët Stephan Danninger, Kenneth Kang dhe Hélène Poirson.

Politikëbërësit (policy makers nënkupton kryesisht bartësit kryesorë të politikave monetare përkatëse) mund të kenë nevojë të reagojnë duke tërhequr frenat , në varësi të veprimeve të Fed – Rezervës Federale Amerikane l, dhe sfidave të tyre në vend.

Për pjesën më të madhe të vitit të kaluar, investitorët vlerësuan se rritja e inflacionit në Shtetet e Bashkuara ishte e përkohshme -tranzitore- duke pasur parasysh rimëkëmbjen e paqëndrueshme ekonomike dhe zhbllokimin e ngadaltë të furnizimit.

Tani perceptimi ja ndryshuar. Çmimet po rriten me ritmin më të shpejtë në pothuajse katër dekada dhe tregu i ngushtë i punës ka filluar të ushqehet me rritjen e pagave.

Varianti i ri Omicron ka ngritur shqetësime shtesë për presionet inflacioniste të karakterit të furnizimit. Rezerva Federale i’u referua zhvillimeve të inflacionit si një faktor kyç në vendimin e saj muajin e kaluar për të përshpejtuar reduktimin e blerjeve të aseteve.

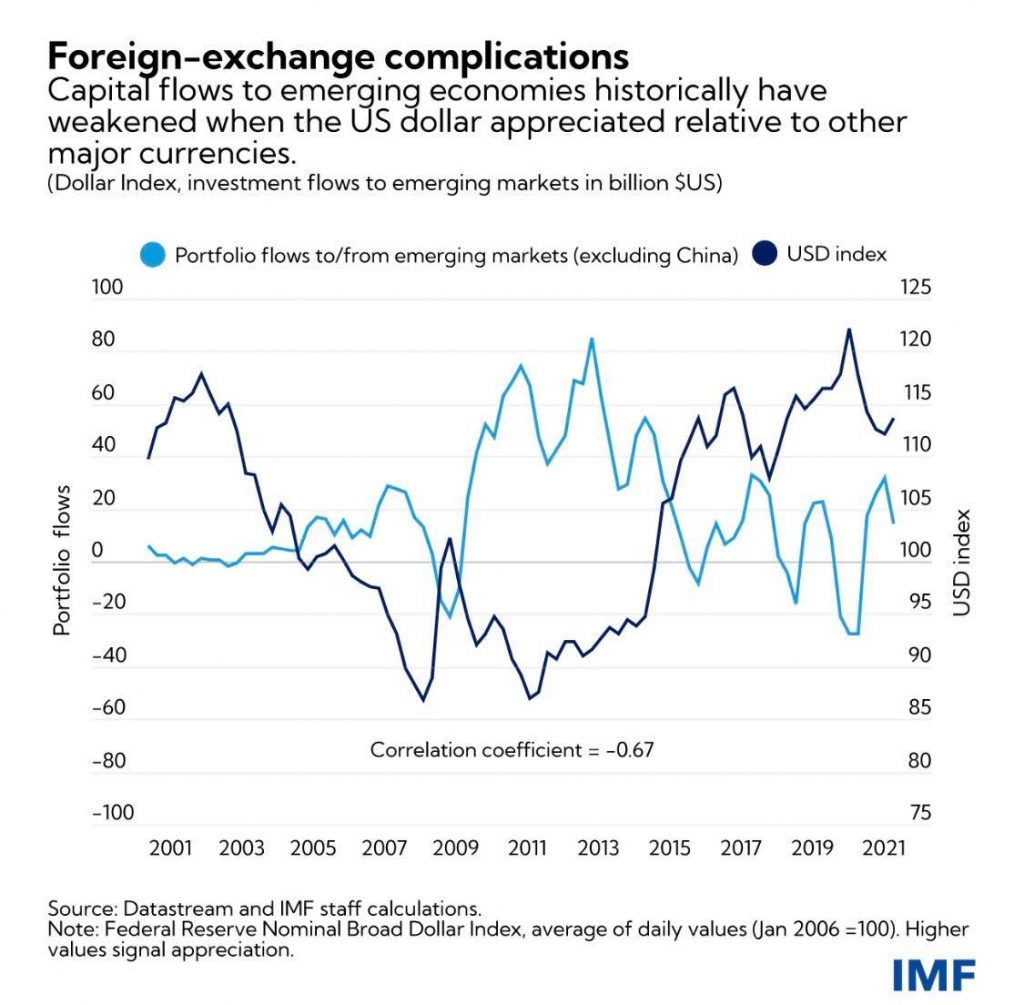

Këto ndryshime e kanë bërë më të pasigurt perspektivën për tregjet në zhvillim.

Këto vende po përballen gjithashtu me inflacion të ngritur dhe borxh publik dukshëm më të lartë.

Mesatarja e borxhit bruto të qeverisë në tregjet në zhvillim është rritur me pothuajse 10 pikë përqindjeje që nga viti 2019, duke arritur rreth 64 përqind të PBB-së deri në fund të vitit 2021, me variacione të mëdha midis vendeve.

Por, ndryshe nga Shtetet e Bashkuara, rimëkëmbja e tyre ekonomike dhe tregjet e punës janë më të dobëta.

Ndërsa kostot e huamarrjes në dollarë mbeten të ulëta për shumë njerëz, shqetësimet rreth inflacionit të brendshëm dhe financimit të qëndrueshëm të huaj bënë që disa tregje në zhvillim vitin e kaluar, duke përfshirë Brazilin, Rusinë dhe Afrikën e Jugut, të fillojnë të rrisin normat e interesit.

Rreziqe të reja për rimëkëmbjen

Ne vazhdojmë të presim rritje të fuqishme në SHBA. Inflacioni ka të ngjarë të zbutet më vonë këtë vit pasi ndërprerjet e furnizimeve të lehtësohen dhe tjurrjet fiskale fiskale të rëndojnë mbi kërkesën.

Udhëzimi i politikës së Fed-it se do të rriste më shpejt kostot e huamarrjes nuk shkaktoi një rivlerësim thelbësor të tregut të perspektivës ekonomike. Nëse normat e politikës monetare rriten dhe inflacioni zbutet siç pritej, historia tregon se efektet për tregjet në zhvillim ka të ngjarë të jenë beninje nëse shtrëngimi është gradual, i telegrafuar mirë dhe në përgjigje të një rikuperimi forcues.

Monedhat e tregjeve në zhvillim mund të zhvlerësohen ende, por kërkesa e huaj do të kompensonte ndikimin nga rritja e kostove të financimit.

Megjithatë, përhapjet në tregjet në zhvillim mund të jenë gjithashtu të këqija. Inflacioni i pagave në SHBA me bazë të gjerë ose pengesat e qëndrueshme të ofertës mund të rrisin çmimet më shumë se sa pritej dhe të nxisin pritshmëritë për inflacion më të shpejtë.

Rritjet më të shpejta të normës së Fed-it si përgjigje mund të trondisin tregjet financiare dhe të shtrëngojnë kushtet financiare globalisht. Këto zhvillime mund të vijnë me një ngadalësim të kërkesës dhe tregtisë në SHBA dhe mund të çojnë në dalje të kapitalit dhe zhvlerësim të monedhës në tregjet në zhvillim.

Ndikimi i shtrëngimit të Fed në një skenar të tillë mund të jetë më i rëndë për vendet e cenueshme.

Ndikimi i shtrëngimit të Fed në një skenar të tillë mund të jetë më i rëndë për vendet e cenueshme. Në muajt e fundit, tregjet në zhvillim me borxh të lartë publik dhe privat, ekspozime valutore dhe bilanc më të ulët të llogarisë korrente panë lëvizje tashmë më të mëdha të monedhave të tyre në krahasim me dollarin amerikan.

Kombinimi i rritjes më të ngadaltë dhe dobësive të sipërpërmendura mund të krijojë reagime negative për këto ekonomi, siç theksoi FMN në publikimet e tetorit të Perspektivës Ekonomike Botërore dhe Raportit të Stabilitetit Financiar Global.

Kompensime të vështira

Disa tregje në zhvillim kanë filluar tashmë të rregullojnë politikën monetare dhe po përgatiten të zvogëlojnë mbështetjen fiskale për të adresuar rritjen e borxhit dhe inflacionit.

Në përgjigje të kushteve më të shtrënguara të financimit, tregjet në zhvillim duhet të përshtatin përgjigjen e tyre bazuar në rrethanat dhe dobësitë e tyre.

Ata që kanë besueshmëri të politikës për frenimin e inflacionit mund të shtrëngojnë politikën monetare më gradualisht, ndërsa të tjerët me presione më të forta inflacioniste ose institucione më të dobëta duhet të veprojnë me shpejtësi dhe në mënyrë gjithëpërfshirëse.

Në secilin rast, përgjigjet duhet të përfshijnë lejimin e zhvlerësimit të monedhave dhe rritjen e normave bazë të interesit.

Nëse përballen me kushte të çrregullta në tregjet valutore, bankat qendrore me rezerva të mjaftueshme mund të ndërhyjnë me kusht që kjo ndërhyrje të mos zëvendësojë rregullimin e garantuar makroekonomik.

Megjithatë, veprime të tilla mund të paraqesin zgjedhje të vështira për tregjet në zhvillim, pasi ato shkëmbejnë mbështetjen e një ekonomie të dobët vendase me ruajtjen e çmimeve dhe stabilitetin e jashtëm.

Në mënyrë të ngjashme, shtrirja e mbështetjes për bizneset përtej masave ekzistuese mund të rrisë rreziqet e kredisë dhe të dobësojë shëndetin afatgjatë të institucioneve financiare duke vonuar njohjen e humbjeve.

Dhe kthimi prapa këtyre masave mund të shtrëngojë më tej kushtet financiare, duke dobësuar rimëkëmbjen.

Për të menaxhuar këto shkëmbime, tregjet në zhvillim mund të ndërmarrin hapa tani për të forcuar kornizat e politikave dhe për të zvogëluar dobësitë.

Për shtrëngimin e bankave qendrore për të kontrolluar presionet inflacioniste, komunikimi i qartë dhe i qëndrueshëm i planeve të politikave mund të përmirësojë perceptimin e publikut për nevojën për të ndjekur stabilitetin e çmimeve.

Vendet me nivele të larta borxhi të shprehura në valuta të huaja duhet të përpiqen t’i reduktojnë këto mospërputhje dhe të mbrojnë ekspozimet e tyre aty ku është e mundur. Dhe për të reduktuar rreziqet e rikthimit, maturimi i detyrimeve duhet të zgjatet edhe nëse rrit kostot. Vendet me borxhe të mëdha mund të kenë nevojë gjithashtu të fillojnë rregullimin fiskal më shpejt.

Mbështetja e vazhdueshme e politikave financiare për bizneset duhet të rishikohet dhe planet për normalizimin e një mbështetjeje të tillë duhet të kalibrohen me kujdes sipas perspektivës dhe për të ruajtur stabilitetin financiar.

Për vendet ku borxhi i korporatave dhe huatë e këqija ishin të larta edhe para pandemisë, disa banka më të dobëta dhe huadhënës jobankar mund të përballen me shqetësime për aftësinë paguese nëse financimi bëhet i vështirë. Regjimet e zgjidhjes duhet të përgatiten.

Angazhimet dhe besimi

Përtej këtyre masave të menjëhershme, politika fiskale mund të ndihmojë në ndërtimin e qëndrueshmërisë ndaj goditjeve. Vendosja e një angazhimi të besueshëm ndaj një strategjie fiskale afatmesme do të ndihmonte në rritjen e besimit të investitorëve dhe rifitimin e hapësirës për mbështetje fiskale në një rënie.

Një strategji e tillë mund të përfshijë shpalljen e një plani gjithëpërfshirës për rritjen graduale të të ardhurave tatimore, përmirësimin e efikasitetit të shpenzimeve ose zbatimin e reformave strukturore fiskale, si rregullimi i pensioneve dhe subvencioneve (siç përshkruhet në Monitorin Fiskal të Tetorit të FMN-së).

Së fundi, pavarësisht rimëkëmbjes së pritshme ekonomike, disa vendeve mund të kenë nevojë të mbështeten në rrjetin global të sigurisë financiare. Kjo mund të përfshijë përdorimin e linjave të shkëmbimit, marrëveshjet e financimit rajonal dhe burimet shumëpalëshe.

FMN-ja ka kontribuar me alokimin prej 650 miliardë dollarësh të të drejtave të veçanta të tërheqjes, si asnjëherë më parë.

Ndërsa burime të tilla nxisin tamponët kundër rënieve të mundshme ekonomike, episodet e kaluara kanë treguar se disa vende mund të kenë nevojë për hapësirë shtesë financiare. Kjo është arsyeja pse FMN-ja ka përshtatur instrumentin e saj të huadhënies financiare për vendet anëtare.

Vendet me politika të forta mund të përdorin linja kreditore paraprake për të ndihmuar në parandalimin e krizave. Të tjerët mund të kenë akses në huadhënie të përshtatura për nivelin e tyre të të ardhurave, megjithëse programet duhet të ankorohen nga politika të qëndrueshme që rivendosin stabilitetin ekonomik dhe nxisin rritjen e qëndrueshme.

Ndërsa rimëkëmbja globale parashikohet të vazhdojë këtë vit dhe vitin e ardhshëm, rreziqet ndaj rritjes mbeten të ngritura nga pandemia e ringjallur kokëfortë. Duke pasur parasysh rrezikun që kjo mund të përkojë me shtrëngimin më të shpejtë të Fed, ekonomitë në zhvillim duhet të përgatiten për periudha të mundshme turbulencash ekonomike.

Përktheu ©Rruga Press