Sa e ndihmoi qeveria daljen e ekonomisë nga pandemia?

Prodhimi kombëtar po arrin, që këtë vit, nivelet e para krizës, por sa ndihmuan masat e qeverisë për të përballuar efektet e krizës dhe për të nxitur rimëkëmbjen e shpejtë? Kontributi direkt dhe indirekt, nëpërmjet kredisë me garanci sovrane, nuk arriti më shumë se 1.3% e PBB-së. Ndihma më domethënëse ishte, ndoshta, shmangia e një mbylljeje të dytë, që e ktheu rritjen ekonomike pozitive pak më herët krahasuar me vendet e rajonit.

Pandemia që preku praktikisht të gjithë botën në fillim të vitit të kaluar ishte një ngjarje e papritur dhe me një efekt shumë të rëndë në ekonomi. Për amortizimin e pasojave në afatin e shkurtër në buxhetet e bizneseve dhe qytetarëve, paketat mbështetëse të qeverive ishin të domosdoshme dhe jetike.

Vlerësimi i peshës reale të këtyre ndërhyrjeve në ekonomi është i vështirë, megjithatë në nivel mikro, mbështetja e qeverisë ishte e rëndësishme, sidomos në fazën e parë të krizës. Ndikimin e parë dhe më të rëndë e dha mbyllja e përgjithshme, afërsisht tremujore e shumë aktiviteteve ekonomike, shoqëruar me kufizime drastike të mëdha të lëvizjes së shtetasve.

Për periudhën mes marsit dhe majit, qeveria akordoi shpërndarjen e së ashtuquajturës “paga e luftës” për individët e vetëpunësuar, ose të punësuar, në aktivitetet ekonomike që u mbyllën nga qeveria, për familjet në ndihmë ekonomike dhe ato me pagesë papunësie. Sipas të dhënave të Ministrisë së Financave, vlerësohet se rreth 230 mijë shqiptarë përfituan bonusin prej 40 mijë lekësh në total. Për bizneset që nuk përfituan direkt nga pagesa e “pagës së luftës”, qeveria hartoi një skemë që do t’iu mundësonte aksesin në kredi me garanci sovrane.

Një masë tjetër e shpallur nga qeveria dhe Banka e Shqipërisë ishte shtyrja e kësteve të kredive. Në fakt, kjo masë ishte shumë e dyshimtë në kuptimin e bazës ligjore dhe së drejtës së institucioneve shtetërore për të ndërhyrë në mënyrë imponuese në një marrëdhënie civile, siç është huaja.

Në shtetet e tjera, moratoriumet e pagesave u ngritën kryesisht nëpërmjet marrëveshjeve me shoqatat përfaqësuese të bankave dhe institucioneve financiare. Këto marrëveshje përcaktuan një kuadër të përgjithshëm për ofrimin e mbështetjes ndaj huamarrësve që u goditën nga pasojat e pandemisë. Praktika e ndjekur për shtyrjen e kësteve ishte e ngjashme edhe në Shqipëri, megjithëse qeveria mori meritat e shtyrjes së kredive me urdhër.

Në fakt, shtyrja e pagesave të kredive ishte në interesin e të gjitha palëve, përfshi bankat dhe institucionet financiare. Shtyrja e kësteve, e shoqëruar me masat rregullatore mbështetëse të Bankës së Shqipërisë, iu dha frymëmarrje huamarrësve, por edhe shpëtoi bankat nga një përkeqësim i cilësisë së portofolit të kredisë, që do të sillte një rreth vicioz, me pasoja negative për sistemin financiar dhe për ekonominë e vendit.

Shtyrja e kësteve të kredive iu la familjeve dhe bizneseve 220 milionë euro

Në vjeshtën e vitit të kaluar, Banka e Shqipërisë llogariti se vlera e kësteve të shtyra të individëve dhe bizneseve arriti në 27 miliardë lekë, ose rreth 220 milionë euro. Nga këto, rreth 190 milionë euro ishin pagesa të bizneseve. Megjithatë, efekti i masave të mundësuara nga Banka e Shqipërisë dhe bankat tregtare, në fakt, ishte shumë më i rëndësishëm se kaq. Ndikim edhe më të rëndësishëm dha ristrukturimi i kredive të sektorëve më të prekur dhe, sidomos, vazhdimësia e kredidhënies.

Banka e Shqipërisë miratoi masa të përkohshme rregullatore që iu lejonin bankave të ristrukturonin huatë e klientëve pa përkeqësuar statusin e tyre kreditor. Kjo ndihmoi, sidomos, në ristrukturimin e kredive të bizneseve në sektorët që pësuan pasojat më afatgjata nga kriza.

Gjatë 12 muajve të fundit të marrë në analizë nga Banka e Shqipërisë, për periudhën nga mesi i vitit 2020 në mesin e vitit 2021, kredia totale e ristrukturuar ishte 27 miliardë lekë. Pjesa dërrmuese e kredisë së ristrukturuar, ose rreth 90% e saj, është kredi e marrë nga bizneset. Kredia e ristrukturuar gjatë kësaj periudhe ishte sa 4% e tepricës së përgjithshme të kredisë dhe sa 60% e stokut të kredive me probleme. Në 78% të rasteve, ristrukturimi është realizuar me kërkesë të klientit.

Nga sektorët e ekonomisë sipas llojit të aktivitetit prodhues, sektori i industrisë ka paraqitur kërkesën më të lartë për ristrukturim kredish. Bizneset kredimarrëse nga sektori i industrisë kanë ristrukturuar rreth 14% të stokut të përgjithshëm të kredisë. Kredia e ristrukturuar për këtë sektor ishte rreth 35% e gjithë vëllimit të kredive të ristrukturuara nga sektori bankar në këtë periudhë.

Ristrukturimet për bizneset e industrisë janë kryer kryesisht në 6-mujorin e dytë të vitit 2020. Gjatë kësaj periudhe, industria ishte një nga sektorët me rënien më të fortë të prodhimit dhe me kontributin më të madh në tkurrjen e ekonomisë vendase, gjë që ndikoi edhe në rritjen e vështirësisë së aftësisë paguese të bizneseve kredimarrëse në këtë sektor.

Dy sektorë të tjerë të ekonomisë, me peshë të konsiderueshme në vëllimin e kredive të ristrukturuara në 12 muajt e fundit ishin tregtia dhe turizmi. Kredia e ristrukturuar për këta sektorë ishte rreth 8 miliardë lekë, ose sa 1/3 e kredisë së përgjithshme të ristrukturuar gjatë periudhës. Ecuria e dobët ekonomike vitin e kaluar, e shkaktuar nga pandemia Covid-19, është vënë re edhe për sektorin e turizmit, për të cilin rreth 11% e stokut të kredisë i është nënshtruar ristrukturimit.

Nga raportimet e bankave vihet re që kreditë e ristrukturuara kanë qenë kryesisht në monedhë të huaj. Kreditë e prekura nga ristrukturimi ishin, në pjesën më të madhe, kredi të klasifikuara si kredi me performancë të rregullt, megjithatë janë ristrukturuar edhe kredi të klasifikuara si kredi me probleme. Vlera e ristrukturimeve për kreditë me probleme ishte relativisht e ulët (rreth 6.5 miliardë lekë) por si peshë ndaj tepricës së kredive me probleme, ky vëllim ishte i konsiderueshëm, rreth 15%.

Format kryesore të ristrukturimit të përdorura nga bankat janë zgjatja e afatit të maturimit, kapitalizimi i interesit ose kamatëvonesave, ndryshim i principalit dhe caktimi i një periudhe faljeje për principalin, ose interesin e kredisë. Mbi 60% e kredisë së ristrukturuar është kryer në formën e zgjatjes së afatit të maturimit. Pjesa tjetër është kryer duke ofruar një periudhë faljeje të principalit ose interesit dhe duke ndryshuar principalin.

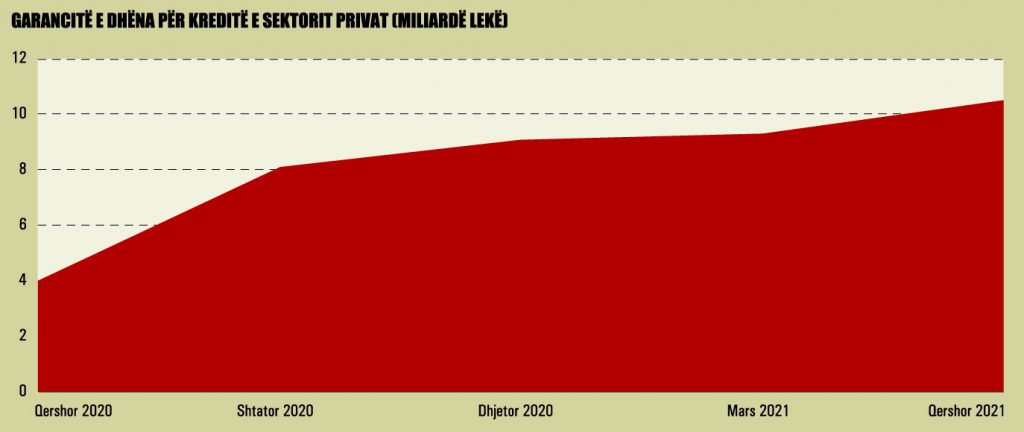

Garancitë sovrane, rreth 100 milionë euro kredi

Mbështetja më e madhe e drejtpërdrejtë e sektorit privat nga qeveria ishte formula e ofrimit të garancive sovrane për sigurimin në sektorin bankar. Sipas informacionit të Ministrisë së Financave dhe Ekonomisë (MFE), në fund të muajit qershor 2021, shuma e garantuar për të dyja skemat e garancisë sovrane arriti në afërsisht 10.5 miliardë lekë.

Linja e parë u miratua në muajin prill dhe kishte si qëllim garantimin e likuiditetit të nevojshëm për shlyerjen e pagës gjatë periudhës që shumë biznese ndërprenë, ose reduktuan ndjeshëm aktivitetin. Ajo kishte një vlerë limit prej 11 miliardë lekësh. Në mesin e këtij viti, shuma totale e garantuar nga skema e parë ishte rreth 3 miliardë lekë. Shuma e përdorur nga skema e parë e garancisë është në rënie, sepse ajo ishte konceptuar si një formë mbështetje afatshkurtër për të siguruar shlyerjen e pagave të punonjësve dhe afati i aplikimit u mbyll në mesin e vitit të kaluar.

Një pjesë e kredive të dhëna në kuadrin e kësaj skeme janë shlyer ose amortizuar pjesërisht tashmë. Fillimisht, kjo skemë u prit me skepticizëm të kuptueshëm, sepse për bizneset ishte e paarsyeshme të paguanin interesa kredie për pagat e punonjësve, gjatë një periudhe kur aktiviteti ishte i paralizuar, kryesisht për shkak të kufizimeve të qeverisë. Ngërçi u zgjidh vetëm pasi qeveria mori përsipër të paguante interesat e kredisë, duke iu hequr bizneseve kostot nga aplikimi i një skeme të tillë.

Skema e dytë e garancisë sovrane u miratua në muajin maj 2020 dhe kishte qëllim mbështetjen e rimëkëmbjes së aktivitetit të biznesit. Megjithëse shuma e përdorur është rritur në tremujorët e fundit, ajo ngelet afërsisht sa gjysma e limitit prej 15 miliardë lekësh të akorduar nga qeveria shqiptare. Në fund të qershorit 2021, shuma e garantuar nëpërmjet skemës së dytë arriti në 7.5 miliardë lekë.

Kjo skemë fillimisht kishte afat fundin e vitit 2020, por në muajin janar, qeveria shqiptare vendosi ta shtyjë deri më 30 qershor 2021. Mbështetur në këtë skemë, qeveria merr përsipër të garantojë 60% të kredisë, ndërsa pjesën tjetër të rrezikut duhet ta marrë përsipër vetë banka kredituese. Për një fond garancie prej 7.5 miliardë lekësh, portofoli maksimal i kredisë së gjeneruar mund të llogaritet në afërsisht 12.5 miliardë lekë.

Përdorimi i këtij instrumenti ka qenë shumë i ndryshëm për banka të ndryshme, në varësi të rrezikut që secila prej tyre ka zgjedhur të marrë përsipër. Për këtë arsye, në muajin mars, qeveria shqiptare vendosi një rishpërndarje të fondit të garancisë sovrane drejt atyre bankave që e kishin shfrytëzuar pjesën e vendosur vitin e kaluar.

Ekonomia pësoi rënie më të ulët se mesatarja e rajonit

Pandemia i dha një goditje të rëndë ekonomisë edhe në Shqipëri, ashtu si pothuajse në të gjitha vendet e tjera, masat e qeverisë nuk mjaftuan për të shmangur rënien e Prodhimit të Brendshëm Bruto. Sipas vlerësimeve të para, Prodhimi i Brendshëm Bruto pësoi rënie me rreth 4% vitin e kaluar.

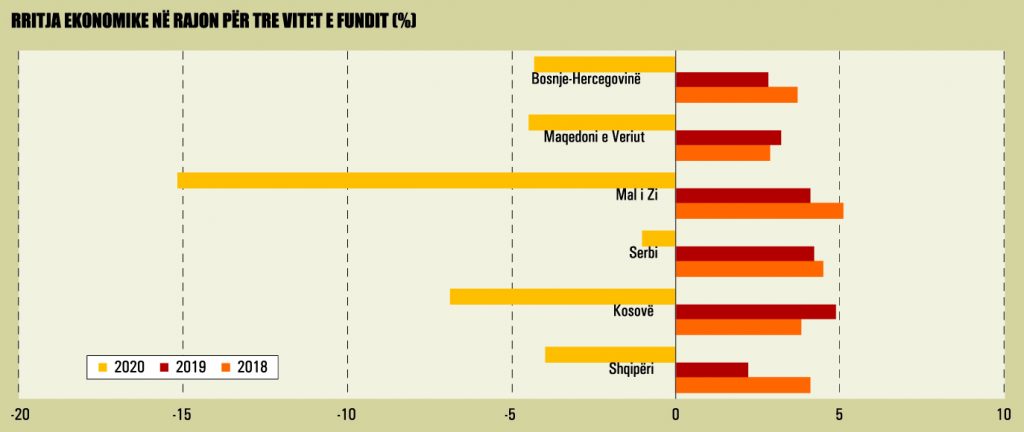

Tkurrja e ekonomisë shqiptare është më e ulët krahasuar me rënien mesatare të ekonomive të rajonit, që sipas të dhënave të deritanishme rezulton rreth 6%. Krahasuar me ekonomitë e vendeve fqinje, Shqipëria pësoi rënie më të lartë se Serbia dhe Bosnjë-Hercegovina, por më të ulët se Maqedonia e Veriut, Kosova dhe Mali i Zi. Statistikat e Bankës Botërore treguan se vitin e kaluar, ekonomia serbe pati pasojat më të kufizuara nga kriza, me një rënie prej vetëm 1%, e ndjekur nga Bosnjë-Hercegovina me 3.2%, Shqipëria me 4%, Maqedonia e Veriut me 4.5%, Kosova me 5.3% dhe Mali i Zi me 15.3%. Në Eurozonë, ekonomia pësoi rënie mesatare me 6.5%.

Përmasa e rënies pjesërisht u përcaktua edhe nga karakteristikat e ekonomive, por edhe shkalla e kufizimeve. Shqipëria ishte ndër vendet që nuk i ktheu kufizimet drastike me rritjen e valës së infektimeve, në vjeshtë. Kjo ndikoi në kthimin më të shpejtë në territor të rritjes ekonomike pozitive.

Shqipëria dhe Kosova ishin të vetmet vende të rajonit që iu kthyen rritjes pozitive që në tremujorin e fundit 2020, përkatësisht me 2.4% dhe 0.8%. Serbia dhe Bosnjë-Hercegovina iu kthyen rritjes pozitive në tremujorin e parë 2021, ndërsa Mali i Zi dhe Maqedonia e Veriut ishin ende në territor negativ edhe në këtë periudhë.

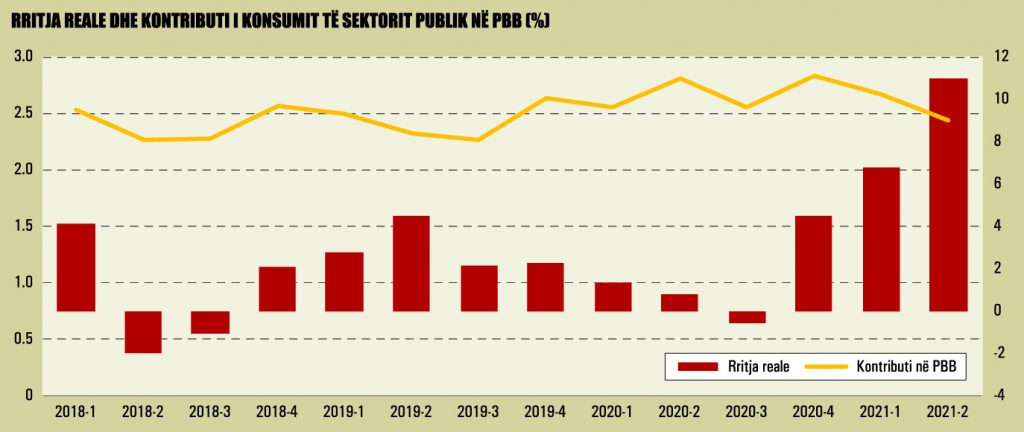

Një nga indikatorët e ndikimit direkt të qeverisë në ekonomi është konsumi final i administratës publike në strukturën e Prodhimit të Brendshëm Bruto, sipas metodës së shpenzimeve. Të dhënat e INSTAT tregojnë se, vitin e kaluar, konsumi i administratës publike pati një peshë relative në rritje në ekonomi. Nëse gjatë vitit 2019, pesha specifike e konsumit të administratës publike në PBB kishte qenë mesatarisht 2.43%, për vitin 2020, pesha e konsumit të sektorit publik u rrit në rreth 2.69% të PBB-së.

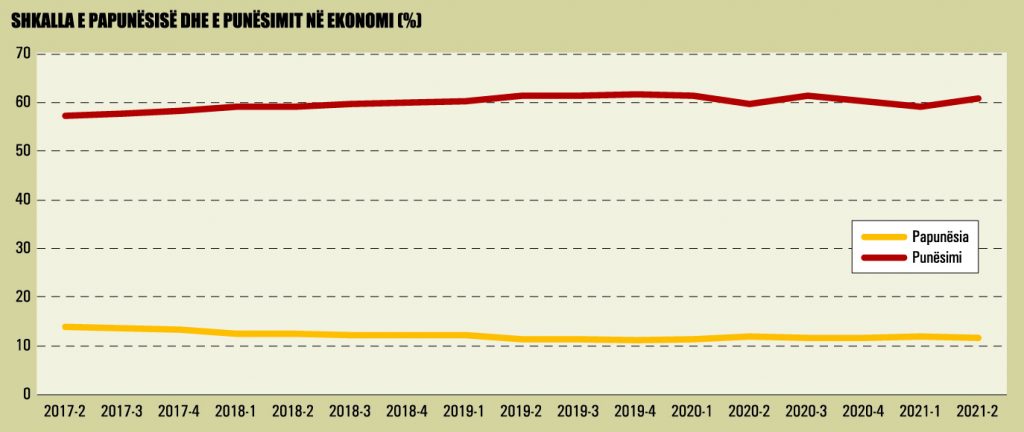

Pandemia dha një efekt të ndjeshëm edhe në tregun e punës, shoqëruar me rënie të punësimit dhe rritje të papunësisë. Nëse rritja ekonomike është rimëkëmbur dhe në tremujorin e dytë të vitit, prodhimi arriti nivelet e parakrizës, punësimi në ekonomi ende nuk është rimëkëmbur plotësisht. Sipas INSTAT, në tremujorin e dytë të këtij viti, shkalla e papunësisë ishte 11.6%, nga 11.2% në tremujorin e fundit 2019, para shtrirjes së efekteve të pandemisë. Shkalla zyrtare e punësimit raportohet në tremujorin II 2021 në nivelin 60.7%, nga 61.6% në tremujorin IV 2019.

Paketat e ndihmës, më të vogla krahasuar me rajonin

Ritmet e rritjes progresive gjatë tre tremujorëve të fundit e vendosin Shqipërinë ndër ekonomitë me rimëkëmbjen më të shpejtë nga kriza e Covid-19. Sipas ekspertëve, faktori kryesor ka qenë “bashkëjetesa” me Covid pa kufizime të mëdha, nisja e procesit të vaksinimit dhe gjendja e mirë e sektorit financiar, që siguroi mbështetje të vazhdueshme gjatë krizës, qoftë me ristrukturime të detyrimeve ekzistuese, qoftë me dhënien e kredive të reja.

Kontributi direkt i qeverisë në këtë kontekst është i vështirë për t’u matur, megjithatë asaj mund t’i njihet gjenerimi i një portofoli kredie prej afërsisht 100 milionë euro nga skemat e garancisë sovrane (deri në mesin e këtij viti) dhe rreth 76 milionë euro pagesa të së ashtuquajturës “paga e luftës”. Së bashku, vlera e këtyre kontributeve është sa rreth 1.3% e PBB-së së vitit 2020. Kjo mbështetje është ndjeshëm më e ulët krahasuar me vendet e tjera të rajonit, madje do të kishte qenë e tillë edhe sikur paketat e garancisë sovrane të ishin shfrytëzuar plotësisht.

Vlera e paketave të garancisë sovrane të miratuara nga qeveria shqiptare përllogaritet në rreth 1.6% të PBB-së. Edhe nëse llogarisim vetëm fondet limit të garancisë sovrane të alokuara nga secili vend, kjo shifër është më e ulët se mesatarja e rajonit,

Sipas një analize krahasuese të përgatitur vitin e kaluar nga Banka e Shqipërisë, në vendet e Ballkanit Perëndimor, qeveritë kanë prezantuar paketa të garancisë sovrane mesatarisht sa rreth 2% të PBB-së, ku Serbia dhe Mali i Zi janë vendet që e kanë raportin mbi këtë mesatare, përkatësisht rreth 4.4% dhe 2.7%.

Në një krahasim më të gjerë me vendet e tjera në Europë vihet re se vende, të cilat e kanë pasur si instrument dhe kanë përvojë të saj, e kanë përdorur atë më intensivisht. Kryesisht në vendet e zhvilluara të BE-së, fondet e vëna në dispozicion nga qeveria për garanci sovrane arritën në rreth 12% e PBB-së, ndërsa për vendet e tjera të BE-së, si Polonia, ky raport është rreth 8.5%.

Borxhi arriti në 77.8%

Rënia e PBB-së dhe nevoja për të ofruar paketa mbështetëse për ekonominë u përkthyen në një rritje të ndjeshme të borxhit publik. Rënia e konsumit dhe e aktivitetit ekonomik u reflektua në uljen e të ardhurave buxhetore, që ranë me 7.4% krahasuar me një vit më parë, ndërsa shpenzimet u rritën me 9%.

Efekti negativ paralel i pandemisë, si në krahun e të ardhurave, ashtu edhe në atë të shpenzimeve, solli rritje me rreth 2.6 herë të deficitit buxhetor. Sipas shifrave zyrtare të qeverisë, borxhi publik në fund të vitit 2020 arriti në 77.8% të PBB-së, nga 66.2% një vit më parë.

Në fakt, borxhi real mund të jetë më i lartë, duke llogaritur detyrimet e prapambetura dhe angazhimet e marra në kontratat e PPB-ve. Por, edhe borxhi që pasqyrohet në shifrat zyrtare është në nivele kritike, nëse ekonomia përballet sërish me ngjarje të paparashikuara, siç ishin tërmeti dhe pandemia. Një rrezik i ri është tashmë te porta, nga rritja e çmimeve dhe sidomos nga ajo në sektorin energjetik, që historikisht ka qenë një rrezik i madh për buxhetin e shtetit.

Bizneset, në përgjithësi të pakënaqura nga skema

Që në momentin e prezantimit të skemave të garancisë sovrane, bizneset nuk u shprehën shumë të kënaqura nga këto instrumente mbështetëse. Megjithatë, skema e parë rezultoi pjesërisht e dobishme, sidomos pasi qeveria mori përsipër të paguante normën e interesit.

Për sektorin fason të veshjeve, kredia me garancinë e parë sovrane vlerësohet si mbështetje reale për pagat e punonjësve. Florjan Zeka shprehet se investimi për diversifikimin e prodhimit pas pandemisë i krijoi vështirësi likuiditeti për të mbajtur punonjësit në punë dhe ishte huaja prej 4 milionë lekësh nëpërmjet Garancisë Sovrane 1 që e ndihmoi për të paguar pagat e punonjësve në muajt e karantinës.

Nëse skema e parë që mundësonte shlyerjen e pagave dha një lloj frymëmarrjeje, pasi qeveria mori përsipër të paguante normën e interesit, skema e rëndësishme, e dyta, u prit me shumë skepticizëm. Sipas tyre, norma relativisht e lartë e interesit për një kredi me garanci sovrane dhe fakti që qeveria garantonte vetëm një pjesë të shumës së kredisë e bën dobinë e kësaj skeme shumë të kufizuar.

Sipas sekretarit të Shoqatës së Prodhuesve, Arben Shkodra, ndihma nëpërmjet garancive sovrane ishte e papërfillshme dhe e orientuar keq. Ai mendon se këto skema nuk u shërbyen kompanive me probleme, por vetëm kompanive të shëndetshme, që ndoshta nuk kishin nevojë për një mekanizëm të tillë, pasi lehtësisht mund të merrnin kredi edhe vetë nga bankat e nivelit të dytë.

Kryetari i shoqatës ProEksport Albania, Edvin Prençe, thotë se sektori i prodhimit të veshjeve dhe këpucëve pothuajse nuk përfitoi fare nga linja e dytë e garancisë sovrane.

“Në skemën e parë të Garancisë Sovrane, sektori i fasonëve mori pjesë dhe rreth 25% e ndërmarrjeve e aplikuan këtë instrument për të paguar pagat e punonjësve. Edhe kjo ndihmë ishte shumë e vogël, po ta krahasojmë me mekanizmat që u ndoqën në vendet fqinje të rajonit.

Në rastin e Serbisë, paketa parashikonte një sërë masash, përfshirë pagesa deri në 50% të pagës minimale për punonjësit e ndërmarrjeve mikro dhe të vogla dhe më tej, garanci shtetërore për huazim në bankat tregtare. Ne mendojmë se bizneset kishin nevojë për paketa ndihme direkte dhe pa kufizime, ndërsa skema e dytë e garancisë sovrane iu shërbeu vetëm atyre klientëve që mund të siguronin kredi edhe pa mbështetjen me skemë garancie” – thotë ai.

Fatos Çerenishti, sipërmarrës në sektorin e akomodimit, thotë se kosto e parashikuar në skemën e dytë të garancisë sovrane ishte më e shtrenjtë se interesi i kredive që mund të sigurohej me terma të zakonshëm nga bankat tregtare.

Enri Jahaj, përfaqësues i Shoqatës së Bareve dhe Restoranteve, thotë se kredia me garanci sovrane u dha me interesa normale tregtare dhe, sipas tij, garancia sovrane ishte më shumë një gjetje marketingu, sesa ndihmesë reale për biznesin.

Eduart Gjokutaj, ekspert i çështjeve fiskale dhe konsulent biznesi, shprehet se rezultatet e skemave mbështetëse nuk ishin ato që priteshin nga sipërmarrja private.

“Praktikisht, qeveria shqiptare adoptoi të njëjtat skema që u ndoqën edhe në vendet e tjera, por me ndryshimin që fuqia për të investuar ishte dukshëm më e vogël krahasuar me vendet e tjera të rajonit. Megjithatë, nuk mendoj se rezultat iu përgjigjën plotësisht pritshmërive. Pritej një mbështetje për shtresat që kishin më shumë nevojë dhe që u goditën më shumë nga kriza, duke përfshirë të vetëpunësuarit, bizneset e vogla ose bizneset që e kishin më të vështirë ta përballonin vetë goditjen e krizës.

Por, skemat nuk dhanë rezultatet e duhura, sepse bizneset u përballën me kërkesat e zakonshme të bankave, pa ndonjë trajtim lehtësues apo preferencial. Nga ana tjetër, biznesi përdori të gjithë kursimet e veta, shfrytëzoi të gjitha burimet formale dhe informale dhe arriti të mbijetojë. Megjithatë, një goditje tjetër mund të ketë pasoja më të rënda. Një shembull goditje mund të jetë vala e rritjes së çmimeve, megjithëse në këtë rast mendoj se ekonomia jonë do të arrijë ta amortizojë” – thotë z.Gjokutaj.